En janvier 2024, un sondage réalisé auprès de 1000 professionnels assurés a révélé que 56 % d’entre eux estiment que « tous les courtiers se valent ». Or, il existe une différence abyssale entre un expert aguerri et un amateur. Une différence qui peut se chiffrer à plusieurs centaines (voire milliers) d’euros par an, et qui se révèle souvent au pire moment : lors d’un sinistre. Mais ce n’est pas tout : - Une majorité de professionnels sous-estiment l’importance de la personnalisation des contrats pour leur activité.

- Ils ignorent qu’un courtier compétent peut négocier des garanties sur mesure avec les assureurs. Résultat ? Ils se dirigent vers le moins disant, sans réaliser qu’ils mettent en péril leur activité. Ce sont ces 3 observations qui nous ont poussés à rédiger ce guide. Le but ? Vous donner tous les outils pour choisir le courtier en assurance auto pro qui vous fera économiser du temps, de l’argent et du stress. En évitant ceux qui vous en feront perdre.

Les 5 critères essentiels pour choisir votre courtier en assurance auto pro

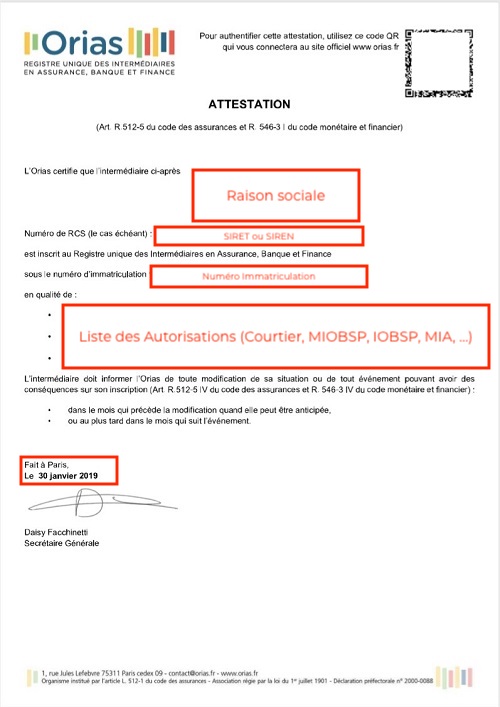

L'immatriculation ORIAS : votre garantie légale

Si vous voulez éviter les mauvaises surprises, commencez par vérifier l’immatriculation ORIAS de votre courtier. L’Organisme pour le Registre des Intermédiaires en Assurance (ORIAS) est une référence incontournable qui garantit que le courtier est bien habilité à exercer. Depuis la réforme d'avril 2022, l'adhésion à une association professionnelle agréée par l'ACPR est également obligatoire pour tous les courtiers.

Pour consulter cette information, rendez-vous sur le site officiel de l'ORIAS et recherchez le numéro d'immatriculation de votre courtier. S'il n'y figure pas : fuyez ! Un courtier non inscrit agit dans l’illégalité, point final.

Comparatif des meilleurs courtiers pro 2024

L’expertise sectorielle : artisans, PME ou flottes ?

Un bon courtier ne se contente pas de vendre des contrats génériques. Il sait s’adapter aux spécificités de chaque secteur professionnel.

- Artisans : Que vous soyez plombier ou électricien, vos véhicules sont souvent chargés d’outils coûteux indispensables à votre activité. Un courtier spécialisé saura inclure une couverture contre le vol et les dégâts matériels spécifiques à ces équipements.

- PME : Une PME avec plusieurs véhicules a besoin d’un contrat optimisé pour réduire les coûts tout en assurant une couverture complète. Certaines offres incluent même une gestion simplifiée pour suivre les sinistres et renouvellements.

- Flottes professionnelles : Pour les grandes entreprises, la clé est la centralisation et la flexibilité. Les garanties doivent être ajustables selon la taille croissante ou décroissante de votre flotte.

Dans tous ces cas, un expert sectoriel peut faire toute la différence entre un contrat standardisé et un produit réellement taillé sur mesure.

Le portefeuille d’assureurs partenaires (Allianz, AREAS, etc.)

Un bon courtier travaille avec un éventail large d’assureurs reconnus pour garantir des offres variées et compétitives. Voici quelques noms qui inspirent confiance :

- Allianz - Connue pour ses solutions modulables adaptées aux besoins des PME.

- AREAS Assurances - Excellente pour les artisans avec des garanties spécifiques aux métiers manuels.

- AXA Pro Solutions - Idéal pour la gestion complète des flottes automobiles.

- Groupama Pro - Spécialiste des petites entreprises locales avec une approche personnalisée.

- MAIF Pro - Reconnue pour son service client ultra-réactif.

Plus le portefeuille est diversifié, plus vous avez de chances d’obtenir une offre adaptée au meilleur prix.

La capacité de négociation et le rapport qualité/prix

Un bon courtier ne se contente pas de comparer les offres existantes mais négocie activement en votre nom auprès des assureurs. Vous seriez surpris de voir jusqu’où certains peuvent aller ! Exemple concret ? Un transporteur ayant eu plusieurs sinistres récents a vu sa prime exploser chez son ancien assureur. Grâce à son nouveau courtier, il a obtenu non seulement une réduction significative mais aussi des options supplémentaires comme la prise en charge rapide de véhicules de remplacement.

C’est simple : un amateur accepte un "non", alors qu’un expert retourne chaque pierre jusqu’à trouver LA solution.

La réactivité et le service après-vente

Enfin, quand ça chauffe — sinistre majeur ou modification urgente — c’est là que vous voyez si votre courtier tient vraiment la route ! Un SAV réactif peut faire toute la différence entre reprendre rapidement vos activités ou perdre du temps précieux dans des démarches administratives interminables.

Certaines agences comme Car Protection Services se spécialisent même dans cet accompagnement post-souscription avec une gestion optimisée des dossiers clients professionnels. Dans toutes les situations critiques, mieux vaut miser sur un partenaire fiable capable d’intervenir vite et bien.

Courtier vs Assureur direct : pourquoi passer par un intermédiaire ?

Passer par un courtier en assurance auto professionnelle, c’est comme avoir un copilote expert qui vous guide sur la route des économies et de la tranquillité d’esprit. Voici pourquoi cet intermédiaire peut changer la donne pour votre entreprise.

Des économies qui font la différence

Les chiffres parlent d’eux-mêmes : en moyenne, les professionnels économisent entre 310 € et 357 € par an sur leurs primes d’assurance en passant par un courtier. Pourquoi ? Parce qu’un courtier a accès à un réseau étendu de partenaires assureurs et sait négocier des tarifs compétitifs. Contrairement aux assureurs directs qui proposent des offres standardisées, le courtier personnalise vos garanties et trouve l’équilibre parfait entre coût et couverture.

Exemple concret : Un artisan plombier avec trois véhicules utilitaires a vu sa prime annuelle baisser de 15 %, tout en bénéficiant d’une couverture étendue pour ses outils embarqués. C’est ça, le vrai boulot d’un pro !

Un gain de temps précieux

Vous avez mieux à faire que de passer des heures à comparer les offres ou gérer des démarches administratives interminables. Le courtier s’occupe de tout : analyse des besoins, mise en concurrence des assureurs, gestion des documents… Et ce n’est pas qu’une promesse marketing ! Confier ces tâches à un expert peut vous faire gagner plusieurs jours par an.

Pour les PME ou les professions libérales, cette assistance est une bénédiction : plus besoin de jongler avec une pile de contrats aux échéances différentes. Tout est centralisé et optimisé. Pour dire vrai, si vous êtes encore à tout gérer vous-même, vous perdez du temps ET de l’argent !

Un accompagnement sur-mesure en cas de sinistre

Quand un sinistre survient, c’est souvent la panique. Mais avec un courtier à vos côtés, vous bénéficiez d’un accompagnement personnalisé du début à la fin. Déclaration rapide, suivi auprès de l’assureur, négociation d’indemnités… Tout cela devient leur problème, pas le vôtre.

Un exemple marquant ? Une flotte de taxis victimes d’un incendie dans leur garage a vu son dossier pris en main intégralement par son courtier. Résultat : indemnisation reçue en moins de 30 jours, contre une moyenne nationale bien plus longue sans intermédiaire.

En bref : Choisir un courtier pour votre assurance auto professionnelle, c’est opter pour une solution économique, pratique et sécurisante.

Comparatif des meilleurs courtiers pro 2024

AIAC : le leader incontesté pour les flottes d'entreprise

Quand on parle de gérer une flotte automobile, AIAC Courtage est tout simplement incontournable. Ce courtier multi-spécialiste excelle dans la personnalisation des garanties adaptées aux besoins complexes des entreprises. Son expertise repose sur un réseau de partenaires assureurs solide et une gestion optimisée qui permet de réduire significativement les coûts liés à votre parc automobile.

Un des grands avantages d’AIAC ? Leur capacité à centraliser toutes les démarches administratives en un seul point de contact, idéal pour les grandes entreprises cherchant à éviter les casse-têtes. Par exemple, ils offrent des solutions sur mesure pour gérer les fluctuations de la taille de votre flotte – vous louez ou vendez un véhicule ? Ils ajustent vos contrats en temps réel.

Aon : le spécialiste des PME-PMI

Si vous dirigez une PME ou une PMI, Aon est clairement un allié stratégique. Numéro 1 mondial du courtage en assurances, ce géant s’appuie sur ses ressources internationales pour offrir aux petites et moyennes entreprises françaises des solutions taillées au millimètre.

Leur force réside dans leur capacité à négocier des conditions préférentielles auprès des assureurs tout en adaptant chaque contrat aux spécificités sectorielles de leurs clients. Besoin d’une assurance qui couvre vos marchandises transportées ou vos locaux ? Pas de problème, Aon élabore des programmes complets allant bien au-delà des simples véhicules professionnels.

AssurOnline : la solution 100% digitale

Pour ceux qui préfèrent tout gérer depuis leur smartphone ou leur ordinateur, AssurOnline est LA référence. Depuis 1996, ce courtier en ligne propose une souscription simplifiée et une gestion entièrement numérique pour votre assurance auto professionnelle.

Leur plateforme intuitive permet non seulement de souscrire rapidement mais aussi de consulter et modifier vos contrats en quelques clics. En prime, grâce à leur option "Digital 3D", vous pouvez même transmettre vos documents justificatifs directement via l’application mobile.

Et ce n’est pas tout ! AssurOnline s’adresse également aux profils atypiques comme les conducteurs malussés ou récemment résiliés.

En savoir plus sur AssurOnline

En résumé : Que vous soyez une grande entreprise avec une flotte massive, une PME en quête de flexibilité ou un professionnel adepte du digital, il y a un courtier fait pour vous.

3 red flags à éviter avec votre courtier

1. Les frais cachés et commissions excessives : le piège classique

Vous pensez avoir trouvé une offre alléchante, mais au moment de signer le contrat, surprise : des frais annexes surgissent de nulle part. Frais de dossier, commissions surévaluées, ou encore frais d’inactivité dans certains cas... certains courtiers peu scrupuleux savent où frapper pour alourdir la facture sans que vous vous en rendiez compte.

Pour éviter ce genre de désagrément, exigez une transparence totale dès le premier rendez-vous. Demandez un devis détaillé et une liste exhaustive des frais applicables. Par exemple, le site Comptoir de l'Assurance conseille de poser des questions précises sur les "frais additionnels potentiels" avant de signer quoi que ce soit. Si le courtier refuse ou semble hésitant, fuyez immédiatement. C’est simple : un pro digne de ce nom n’a rien à cacher.

2. Les garanties standardisées non adaptables : un vrai casse-tête

Un autre signe d’alerte ? Un contrat qui ressemble plus à un package préfabriqué qu’à une solution personnalisée pour vos besoins spécifiques. Imaginez : vous êtes transporteur routier et votre flotte est équipée de systèmes GPS coûteux. Votre contrat ne couvre pas les vols d’équipement embarqué ? Catastrophe assurée !

Exemple concret : un artisan a vu son atelier mobile totalement détruit après un accident, mais comme ses outils n’étaient pas inclus dans les garanties standardisées de son assurance auto, il a dû tout racheter à ses frais. Un bon courtier analysera vos besoins spécifiques et ajustera les garanties en conséquence. Vous êtes plombier ? Vos outils doivent être couverts ! Vous gérez une PME avec des véhicules utilitaires ? Une couverture pour vos marchandises transportées est indispensable.

3. L'absence de suivi personnalisé : quand tout va mal

Un sinistre arrive et votre courtier disparaît dans la nature ? Ce scénario est malheureusement plus fréquent qu’on ne le pense. Le suivi personnalisé est pourtant crucial, surtout pour les professionnels dont l’activité dépend directement de leurs véhicules.

Certains courtiers comme APRIL Courtage offrent un suivi connecté en temps réel et accessible 24h/24 — c’est ça qu’il faut viser ! Dès le départ, posez les bonnes questions : Qui sera mon interlocuteur dédié ? Comment suis-je accompagné en cas d’urgence ? Si vous sentez que l’organisation interne manque de clarté ou que le service après-vente semble sous-dimensionné, passez votre chemin.

En résumé : Un bon courtier doit être transparent sur ses frais, offrir des garanties adaptées à vos besoins spécifiques et assurer un suivi rigoureux tout au long du contrat.

Checklist : les 5 étapes pour bien démarrer avec votre courtier

1. Préparer votre cahier des charges

Pour optimiser le choix de votre courtier, commencez par établir un cahier des charges détaillé. Voici les points essentiels à inclure :

- Vos besoins spécifiques : type de véhicules, nombre, usage (transport de marchandises, déplacements privés/professionnels).

- Les risques principaux à couvrir : vol, dommages matériels, responsabilité civile.

- Budget alloué : soyez clair sur vos attentes financières.

- Particularités de votre activité : équipements transportés, trajets internationaux, etc.

- Priorités en termes de service client : rapidité d'intervention, suivi personnalisé.

2. Poser les bonnes questions lors de la première rencontre

Une fois le cahier des charges prêt, évaluez la compétence et la transparence du courtier avec ces cinq questions clés :

1. Quel est votre numéro ORIAS ? (vérifiable en ligne)

2. Quels sont vos partenaires assureurs principaux ?

3. Comment adaptez-vous les garanties à mon secteur d'activité ?

4. Quels sont vos frais additionnels ou commissions ?

5. Quel est votre délai moyen pour traiter un sinistre ?

3. Valider le contrat et les garanties proposées

Avant de signer quoi que ce soit, prenez le temps d'examiner attentivement le contrat proposé :

- Vérifiez que toutes vos exigences du cahier des charges sont incluses dans les garanties.

- Analysez les exclusions de garantie pour éviter les mauvaises surprises.

- Assurez-vous que les montants couverts correspondent à vos besoins réels (par exemple, outils embarqués).

- Confirmez que l’assistance en cas d’urgence est bien spécifiée avec des délais clairs.

Un contrat bien validé est le socle d’une relation réussie avec votre courtier !