La voiture de fonction est un avantage très apprécié des salariés français, mais son fonctionnement et son calcul restent souvent méconnus. Voici tout ce qu'il faut savoir pour mieux comprendre cet avantage.

Comprendre l'avantage en nature voiture de fonction

Difficile de faire plus parlant : la voiture de fonction, ce n’est pas juste une question de sous mais un marqueur d’exigence tranquille pour les pros qui veulent tout sans bruit ni bling-bling. L’avantage en nature véhicule, c’est avant tout la possibilité d’utiliser une voiture payée par l’entreprise à des fins privées, et ça, c’est un vrai game-changer chez les cadres et dirigeants.

Points clés à retenir :

- Définition: L’avantage en nature voiture de fonction correspond à l’usage privé d’un véhicule fourni par l’employeur. Il figure obligatoirement sur la fiche de paie et impacte les cotisations ainsi que l’impôt sur le revenu !

- Champ d’application: Tous les salariés et dirigeants ayant accès à une voiture de fonction pour usage perso sont concernés, peu importe le secteur ou le modèle.

- Enjeux salariaux: Obtenir une telle voiture, c’est afficher sa position ET son niveau d’exigence ; c’est aussi accepter une imposition spécifique qui modifie le net perçu chaque mois.

Montant forfaitaire ou valeur réelle : quelle méthode choisir ?

Deux mondes, deux méthodes, zéro excuse pour ne pas comprendre. Soit on part sur un montant forfaitaire : on applique un pourcentage du prix d'achat TTC du véhicule mis à disposition (souvent 9% ou 12%, selon prise en charge carburant) — très prisé par ceux qui cherchent la simplicité (ou veulent éviter les détails gênants...). Soit on fonce dans le calcul au cordeau : kilométrage réel, dépenses effectives (essence, entretien), là où chaque centime est tracé. Cette opposition n’est pas que fiscale : elle révèle aussi la volonté (ou la peur) de transparence côté employeur !

Le calcul de l'avantage en nature doit être clair et précis pour éviter toute confusion.

Impact direct sur salaire et impôts

Soyons directs: cet avantage est intégré au salaire brut imposable. Résultat ? Le salarié voit son net à payer diminuer (eh oui, cotisations sociales obligent), et son impôt grimper puisque l’avantage compte pour le calcul du revenu fiscal. Anecdote ? J’ai déjà vu un cadre supérieur halluciner devant la différence entre ce qu’il croyait toucher "net" et la réalité après intégration de sa BMW flambant neuve... C’est bien pour ça que tout dirigeant doit connaître le règlement URSSAF aussi bien que la sonorité d’un moteur V8 — sinon, ça pique vite !

Nouveautés et évolutions réglementaires 2025

L'année 2025 marque un tournant important pour l'avantage en nature voiture de fonction, avec des réformes significatives à prendre en compte. On arrête les demi-mesures et on plonge dans le vrai, avec la réforme officielle du 27 février 2025. Encore un arreté ? Oui, mais celui-là, il fait bouger toutes les lignes, surtout pour ceux qui croyaient pouvoir dormir tranquille sur leurs vieux barèmes !

Arrêté du 27 février 2025 : nouveaux taux forfaitaires

C’est officiel : tous les véhicules de fonction mis à disposition depuis le 1er février 2025 sont concernés par les nouveaux taux forfaitaires. On ne parle pas d’une petite retouche cosmétique, mais d’un véritable électrochoc fiscal.

- Véhicules thermiques :

- Moins de 5 ans : 15% du coût d’achat TTC (contre 9% en 2024)

- Plus de 5 ans : 10% du coût d’achat TTC

- Véhicules électriques : abattement spécifique détaillé plus bas.

- Hybrides : entre les deux, mais attention aux conditions restrictives.

Voici ce que ça donne en synthèse :

| Type de véhicule | Taux forfaitaire 2024 | Taux forfaitaire 2025 |

|---|---|---|

| Thermique <5 ans | 9% | 15% |

| Thermique >5 ans | 6% | 10% |

| Électrique | Jusqu’à -50%* | Jusqu’à -70%* |

| Hybride | Spécifique | Spécifique |

*Avec plafond et sous condition (voir ci-après).

Tout dirigeant doit maîtriser les règles URSSAF pour éviter les erreurs coûteuses.

Nouveaux taux selon puissance fiscale et type de véhicule

- Pour chaque segment de véhicules, le pourcentage s’applique uniquement au prix d’achat TTC hors options (exit les petits arrangements maison !).

- Les utilitaires restent parfois à part mais subissent aussi un ajustement sévère si usage privé constaté.

- Les hybrides rechargeables passent souvent au crible pour éviter les abus fiscaux (fini l’hybride essence qui consomme comme un diesel des années 90…)

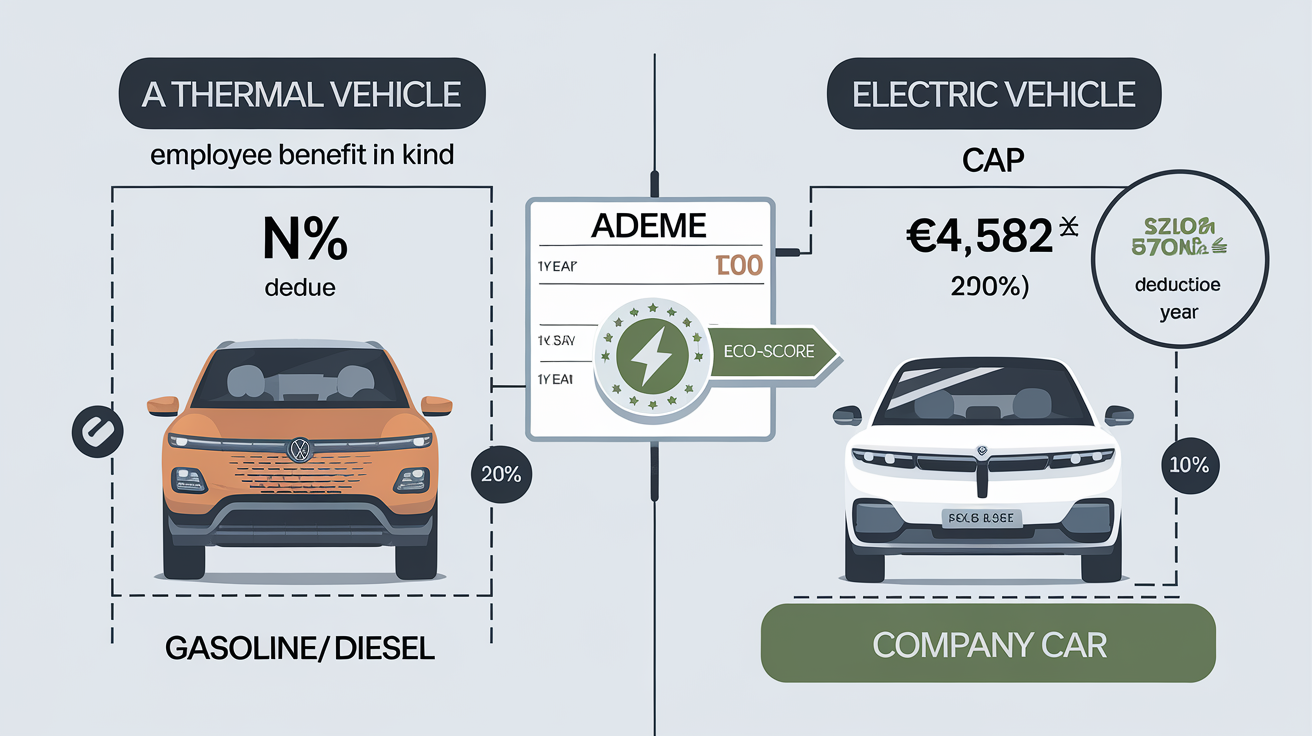

Abattements spécifiques pour véhicules électriques

Tout change aussi côté électrique, et là franchement, c’est autre chose ! L’abattement grimpe officiellement à 70 % sur l’évaluation de l’avantage en nature – mais attention, seulement dans la limite annuelle de 4 582 € (plafond fixé pour la période du 1er février 2025 au 31 décembre 2027). C’est bien plus agressif que la réduction antérieure (50 % max), mais ce n’est pas open-bar non plus !

Cerise sur le gâteau (ou bombe fiscale selon votre point de vue) : il faut impérativement que le véhicule ait obtenu une certification éco-score délivrée par l’ADEME. Et là, pas question d’arranger ça avec un concessionnaire arrangeant : tout est vérifié à la date exacte de mise à dispo !

- Application immédiate dès réception du score ADEME.

- Liste actualisée régulièrement des modèles éligibles : surveillez vos commandes sous peine d’abattement refusé…

- Oubliez le bricolage administratif : tout contrôle sera impitoyable côté Urssaf.

Conséquences pour les véhicules thermiques

Et pour ceux qui persistent avec les thermiques ? C’est presque punitif. Le passage de 9 % à 15 % (moins de cinq ans) explose littéralement la charge sociale liée à chaque véhicule essence ou diesel. Pour un parc conséquent ou un patron attaché aux sensations mécaniques old school, c’est un choc frontal sur la rentabilité salariale.

Ce n’est pas qu’une hausse symbolique : c’est un signal politique et financier très clair envoyé aux directions RH et DAF — « On veut sortir du thermique ». J’ai vu passer une PME qui pensait optimiser ses coûts en gardant deux breaks diesel en flotte… résultat : leur masse salariale fictive a pris +18K€ en charges URSSAF annuelles !!

- Stratégie obligatoire désormais : envisager des remplacements rapides ou risquer une compétitivité plombée.

- Les entreprises qui retardent leur électrification mettent clairement leur bilan social ET fiscal sur la sellette...

Spécificités des véhicules électriques et hybrides

Voilà où on entre dans la zone vraiment technique, celle qui fait transpirer les fiscalistes… mais pas ceux qui veulent juste cocher une case. Les véhicules électriques et hybrides, c’est désormais le nouveau terrain de jeu d’optimisation fiscale — mais avec plus d’exigence que jamais.

Abattement de 70 % : comment ça marche

Oubliez tout ce que vous pensiez savoir sur les réductions "à la louche" : l’abattement pour véhicule électrique grimpe à 70 % dès 2025, mais attention, ce n’est pas pour tous les VE du marché !

- L’abattement de 70 % ne s’applique que si le véhicule est 100 % électrique et a décroché le fameux certificat éco-score délivré par l’ADEME (pas d’étiquette? Pas d’abattement, point barre).

- Voici le calcul : on applique le taux forfaitaire (par ex. 15 % du prix d’achat TTC) puis on retire 70 % du résultat. Simple sur le papier, mortel si on loupe la certification !

- Exemple concret validé par la réforme : Pour un VE à 60 000 €, avantage brut = 9 000 € (15 %). Après abattement de 70 %, reste 2 700 €. Mais si ça dépasse le plafond annuel ? Là il faut plafonner !

Et ceux qui rêvent de "bidouiller" avec des hybrides rechargeables pour profiter du régime : c’est non. L’abattement maximal concerne exclusivement les vrais électriques certifiés.

Le vrai bonus fiscal, il ne s’attrape qu’en étant parfaitement carré sur l’éligibilité ADEME. Croire l’inverse, c’est comme rouler sans permis…

Plafond annuel et certification éco-score ADEME

Le plafond fait toute la différence en 2025. Même avec l’abattement XXL, impossible de descendre sous 4 582 € d’avantage en nature annuel par véhicule, toutes réductions confondues — c’est vérifié à chaque mise à disposition. Ce plafond durera jusqu’au 31/12/2027… après ? Aucune garantie.

- Le certificat éco-score ADEME se demande via le constructeur ou l’importateur ; la liste officielle est actualisée quasi tous les mois.

- Si le score n’est pas validé au jour de remise du véhicule, l’entreprise se retrouve au régime sec des thermiques (coup dur garanti).

- Les directions RH qui bâclent cette étape sont celles qui pleurent devant leur assiette URSSAF en janvier… Anecdote ? Un DAF convaincu que son SUV chinois était "propre" a perdu tout abattement car absence du certificat officiel lors du contrôle URSSAF !

Gestion de la recharge : borne privée vs réseau public

Ici aussi, y’a du tri à faire entre ce qu’on croit et la réalité terrain. La gestion de la recharge influe directement sur l’avantage en nature :

- Borne privée installée sur site entreprise : jusqu’à décembre 2027, si usage personnel autorisé ET borne payée par la boîte —> aucun avantage en nature à déclarer pour la partie recharge (URSSAF ferme là-dessus!). Mais attention, passé ce délai ou hors procédure stricte, retour à une valorisation classique des frais !

- Recharge sur réseau public ou domicile salarié : là, c’est chacun paie sa part et l’employeur doit justifier toutes dépenses prises en charge (sinon requalification immédiate). Évidemment, si remboursement intégral sans justificatif => avantage en nature à intégrer dans l’assiette.

- Les frais d’installation/raccordement ne sont exonérés que dans une certaine limite (75% maxi dans certains cas). Essayez de dépasser : redressement assuré !

-

Enfin : hybride rechargeable = aucun cadeau fiscal automatique côté recharge ; tout passe sous fourchette normale si contrôle URSSAF.

Impact social et fiscal pour l’employeur et le salarié

Intégration dans les cotisations sociales URSSAF

Oubliez la théorie poussiéreuse : l’avantage en nature véhicule, c’est du vrai, du concret, dans l’assiette des cotisations sociales, pile au même niveau que le salaire. L’URSSAF ne laisse passer aucune approximation : la valeur de l’avantage (forfaitaire ou réelle) est ajoutée au brut pour calculer TOUTES les charges sociales. Oui, absolument toutes — retraite, maladie, allocations familiales, vous n’y échapperez pas. Et si la fiche de paie ne mentionne pas cet avantage ? L’entreprise s’expose à un redressement majeur (et là, ça fait vraiment mal). Voilà pourquoi tout dirigeant devrait connaître sur le bout des doigts le règlement URSSAF comme on connaît la sonorité d’un moteur V8.

Anecdote : j’ai vu une PME pensant que l’omission « par erreur » du montant sur deux fiches de paie ne serait jamais détectée. Résultat : sanction immédiate et rappel de cotisations sur 3 ans…

Effet sur l’impôt sur le revenu du salarié

Là aussi on est là pour les vrais trucs : l’avantage en nature voiture de fonction GONFLE votre base imposable. Ça veut dire quoi ? Le fisc considère que votre employeur vous verse un extra chaque mois sous forme d’usage privé du véhicule… donc c’est ajouté à vos revenus pour calculer votre impôt. Exemple chiffré (c’est mieux qu’un blabla théorique):

- Salaire brut annuel : 45 000 €

- Avantage en nature voiture (valeur forfaitaire) : 6 000 €

- Base imposable IRPP = 51 000 € !

Résultat : hausse immédiate de tranche ou alourdissement direct du montant prélevé.

Pour ceux qui pensent pouvoir jouer la carte « mon entreprise gère tout » sans impact perso : erreur monumentale. Le fisc traque l’avantage en nature comme une Ferrari décapotable un samedi soir sur les Champs...

Retenue sur salaire et participation financière

Certains employeurs n’hésitent pas à demander une participation financière au salarié bénéficiant d’une voiture de fonction. Pas de magie ni passe-droit ici : cette participation prend souvent la forme d’une retenue nette sur salaire, appelée parfois « redevance ». Bonne nouvelle (enfin façon de parler) : ce montant vient EN DÉDUCTION de la valeur totale de l’avantage en nature à déclarer.

Exemple simple :

- Avantage en nature évalué à 7 000 €/an

- Participation du salarié via retenue = 1 500 €/an

- Montant réellement intégré au brut et soumis à cotisations/impôt : 5 500 €/an

Mais attention : si cette participation devient déconnectée des coûts réels d’utilisation ou non justifiée… l’URSSAF requalifie tout et impose sans pitié le barème complet !

Résumé clé : Participation oui, mais traçabilité absolue sinon redressement automatique. S’il y a un flou, il y a URSSAF !

Cas pratiques et simulateurs

Nous, on ne se contente pas des beaux discours. Ici, place aux chiffres crus, aux simulateurs qui ne mentent pas, et à l’Excel qui écrase les fantasmes de paie mal ficelée. En 2025, croire que le calcul de l’avantage en nature voiture de fonction c’est « juste un pourcentage » relève d’une naïveté digne d’un stagiaire RH. On veut du concret.

Exemple de calcul forfaitaire sur un véhicule à 35 000 €

Vous pensez que choisir la méthode forfaitaire c’est la planque ? Faux. Prenons un véhicule thermique neuf (TTC) à 35 000 €, taux 2025 (=15%). L’employeur prend en charge le carburant ? Voici la vraie addition :

| Prix TTC Véhicule | Taux Forfaitaire | Avantage Brut Annuel | Cotisations Patronales (45%) | Cotisations Salariales (22%) | Net Restant au Salarié |

|---|---|---|---|---|---|

| 35 000 € | 15% | 5 250 € | 2 362,50 € | 1 155 € | 3 095 € |

- Avantage brut : 35 000 × 15% = 5 250 €

- Charges patronales (environ) : 45% soit 2 362,50 €

- Charges salariales estimées : 22% soit 1 155 €

- Net perçu réel après charges : 3 095 €

Celui qui s’arrête au brut n’a rien compris à la logique sociale française…

Simuler l’avantage en nature en valeur réelle

Pas envie de vous faire rouler par des approximations ? Utilisez un simulateur sérieux, gratuit et orienté pratique réelle ! Le meilleur du genre ? Simulateur Avantage en Nature Voiture – Vistim :

- Entrez type de moteur, prix du véhicule, émissions CO2 ou consommation électrique.

- Indiquez si le carburant est pris en charge ou non.

- Résultat immédiat avec ventilation entre méthode forfaitaire et valeur réelle.

Mode d’emploi en une phrase : « Remplissez MOINS de champs = simulation bidon ; remplissez TOUT = résultat transparent comme un pare-brise neuf. »

Pour ceux qui veulent la version old school : Opticar – Simulateur AVN—pratique mais moins pointu sur les subtilités réglementaires récentes.

Outils en ligne et tableaux Excel

Pas question de bricoler ça à la main si vous gérez plusieurs dossiers. Il existe des modèles Excel gratuits pour broyer toutes les hypothèses sans sortir la calculette des années 80. Le plus efficace que j’ai testé ? Simulateur Calcul Avantage en Nature Voiture de Fonction – Excel

- Onglet principal : saisie du prix TTC, type de motorisation, durée de mise à disposition.

- Onglet « barèmes » : taux URSSAF actualisés.

- Formules pré-renseignées pour méthode forfaitaire ET valeur réelle !

- Simulation instantanée avec ventilation charges entreprise / salarié.

Pour les sceptiques qui veulent voir avant d’utiliser une feuille Excel intelligente :

L’exemple ou le simulateur ne supprime JAMAIS la responsabilité finale : rater une case ou minimiser une dépense réelle = sanction fiscale directe. On parle d’un jeu où chaque détail compte.

Obligations et démarches de l’employeur

Personne ne vous pardonnera d’avoir négligé la paperasse ici, car l’URSSAF ne rate jamais un contrôle quand il s’agit d’avantages en nature voiture de fonction. Vous êtes dirigeant ? Préparez-vous à jouer au chirurgien du détail, sinon c’est le crash fiscal assuré.

Déclaration sur la fiche de paie

Le temps où certains « oubliaient » la déclaration est mort. L’avantage en nature doit figurer noir sur blanc dans la fiche de paie, rubrique Autre élément de revenu brut – S21.G00.54 (vous croyez que c’est gadget ? Essayez donc d’expliquer une absence lors d’un contrôle…). Il faut obligatoirement utiliser le code 04 - Avantage en nature véhicule, sans ambiguïté ni code bidon :

- Nom explicite : "Avantage en nature véhicule"

- Montant : Evaluation exacte (forfaitaire ou réelle)

- Code DSN : 04 pour le véhicule (pas 02 ni 03 – on n’est pas à la cantine ici)

Ce n’est pas facultatif, c’est LE point non négociable. Même si l’avantage est minime ou temporaire, il est obligatoire de déclarer chaque mois tant que l’usage privé existe.

Rescrit social et prise de position URSSAF

Vous pensez avoir trouvé une faille ? Mauvaise idée sans rescrit social, car ici seule la preuve écrite protège ! Le rescrit social permet d’obtenir une « prise de position formelle » de l’URSSAF sur la façon dont vous appliquez les règles d’avantage en nature voiture. C’est réservé aux cas tordus ou incertains mais ça verrouille toute contestation future… à condition de bien respecter la procédure :

- Demande écrite adressée via votre espace URSSAF ou par courrier recommandé.

- Dossier complet détaillant le contexte, calculs, montants et justification précise (pas juste “Est-ce que ça passe ?”) ; joignez tous les justificatifs et politiques internes.

- Délai moyen : jusqu’à 3 mois pour réponse officielle — pas question d’improviser entre temps !

- Si avis positif, vous êtes blindé juridiquement (sauf dissimulation volontaire) jusqu’à éventuelle modification réglementaire.

- Toute erreur ou omission dans le dossier = nullité du rescrit = retour aux barèmes classiques + sanctions potentielles !

C’est LE réflexe des pros qui anticipent plutôt que subir : demandez un rescrit dès qu’un doute sérieux survient sur l’évaluation, notamment avec des véhicules atypiques ou une politique interne complexe.

Suivi annuel et audit interne

Tous ceux qui se contentent d’une vérification aléatoire courent au désastre. Il faut un plan annuel bétonné, parce qu’en matière d’avantage en nature véhicule, ce sont les oublis idiots qui coûtent le plus cher !

Plan minimaliste mais efficace :

1. Revue annuelle complète de tous les véhicules attribués : croisez les bons de commande, fiches de paie et attestations d’usage privé.

2. Vérifiez la correspondance entre montant déclaré et réelle utilisation (forfait/réel), surtout après évolution réglementaire.

3. Contrôlez systématiquement la présence du code DSN adéquat chaque mois pour chaque salarié concerné.

4. Réalisez une checklist URSSAF dédiée : conformité barème/taux/abattement/certification ADEME si électrique.

5. Archivez tous justificatifs liés à la mise à disposition et à l’utilisation réelle (contrats, échanges RH, preuves usage pro/perso).

6. Formez vos équipes RH une fois par an minimum : rappel des nouveaux taux et pièges classiques recensés lors des contrôles précédents.

7. Simulez un mini-audit interne avec vérification croisée : fiche de paie versus usage réel versus politique entreprise – pas juste « on coche », on prouve !

8. Si flotte >10 véhicules : faites tourner un audit externe tous les deux ans pour éviter les angles morts…

Point capital : Oublier un contrôle ou sous-estimer l’intérêt d’un vrai audit peut faire sauter tous vos efforts d’optimisation fiscale… L’URSSAF adore trouver ce genre de faille.

Conclusion : tirer le meilleur profit de votre voiture de fonction

Oubliez les demi-mesures et les discours tièdes : maîtriser l’avantage en nature sur la voiture de fonction, c’est transformer un casse-tête fiscal en levier de performance feutrée. Pas un détail superflu, mais LE vrai marqueur des décideurs efficaces.

Récapitulatif des points clés

Voici la checklist d’optimisation ultime – rien n’est à négliger :

- Comprendre la définition officielle de l’avantage en nature et l’inscription obligatoire sur la fiche de paie.

- Choisir entre forfait et valeur réelle : maîtriser le mode de calcul adapté à chaque situation (pas juste suivre la facilité).

- Intégrer les nouveautés 2025 : appliquer les nouveaux taux sans retard, surveiller l’abattement véhicules électriques.

- Exploiter à fond les abattements électriques/hybrides : obtenir le certificat ADEME avant toute mise à dispo.

- Anticiper l’impact social/fiscal pour employeur ET salarié, pas seulement regarder le net en bas de page.

- Utiliser simulateurs et outils Excel pour ne jamais partir sur une évaluation bâclée.

- Respecter toutes les obligations déclaratives URSSAF avec un audit interne/annuel systématique.

Checklist d’optimisation de l’avantage en nature

| Action clé | Fait/Vérifié | Date | Responsable |

|---|---|---|---|

| Mode de calcul choisi | ☐ | ||

| Nouveaux taux appliqués | ☐ | ||

| Certification ADEME obtenue | ☐ | ||

| Déclaration DSN conforme | ☐ | ||

| Participation salarié tracée | ☐ | ||

| Audit interne réalisé | ☐ | ||

| Simulation annuelle archivée | ☐ |

Conseils pour optimiser votre avantage

Vous voulez faire mieux que vos concurrents ? Voici trois astuces qui séparent vraiment les pros du reste du troupeau fiscal :

- Ne jamais choisir la méthode forfaitaire par défaut : comparez TOUJOURS avec la valeur réelle, surtout si le véhicule est peu utilisé à titre perso ou si vous financez peu le carburant. Les différences peuvent atteindre 30% selon votre profil d’usage !

- Chasser chaque abattement possible : certificat ADEME, plafond VE, participation salariale… Tout ce qui réduit la base imposable doit être traqué sans relâche — sinon, c’est cadeau pour l’URSSAF.

- Former vos RH et DAF une fois par an minimum : une veille active sur les nouveautés fiscales évite 90% des mauvaises surprises. L’immobilisme ou l’amateurisme se paie cash...

Grâce à ces conseils, votre voiture de fonction ne sera plus un coût mais une opportunité de performance douce !

Anticiper les évolutions fiscales

Le règlement change tout le temps — seul celui qui anticipe est tranquille. S’abonner aux infos URSSAF/Social/Auto pro est essentiel : créez une alerte annuelle dans votre agenda digital (et VÉRIFIEZ-LA vraiment). Le moindre arrêté ou changement peut bouleverser toute votre politique flotte – attendez-vous à ce que ça bouge encore d'ici 2027. Ceux qui « ferment les yeux » seront ceux qui pleureront lors du prochain contrôle surprise.