L’assurance de votre flotte automobile est un poste de dépense majeur. Mais saviez-vous que vous pouviez économiser jusqu’à 40% sur vos primes annuelles ? C’est ce que permet notre comparatif 2024 des meilleurs assureurs. Grâce à notre comparatif, trouvez en quelques minutes l’offre la moins chère à garanties égales. Économisez jusqu’à 5 000€/an par véhicule assuré et simplifiez votre gestion administrative, sans compromis sur la qualité des garanties.

Top 5 des meilleures assurances flotte automobile 2024 : Prix et Garanties

Les entreprises recherchent constamment les meilleures offres d'assurances flotte automobile pour équilibrer coûts et garanties. Voici un comparatif détaillé des leaders du secteur en 2024, pour vous aider à choisir intelligemment.

Comparatif détaillé des leaders du marché

| Assureur | Prix moyen par véhicule/an | Garanties incluses | Points forts |

|---|---|---|---|

| Direct Assurance | À partir de 350€ | RC, vol, incendie, assistance | Tarifs compétitifs, gestion en ligne facile |

| Allianz Pro | À partir de 400€ | RC, dommages tous accidents | Réseau d'agents locaux performant |

| AXA Flotte Pro | À partir de 420€ | RC, bris de glace, vol | Solutions modulables selon les besoins |

| MAIF Entreprises | À partir de 380€ | RC étendue, assistance juridique | Approche éthique et service client reconnu |

| Macif Pro Flotte | À partir de 370€ | RC, garantie conducteur | Interface digitale intuitive |

Pour maximiser vos économies tout en bénéficiant d'une couverture optimale, consultez notre guide sur les astuces pour économiser sur les assurances flotte automobile !

Fourchettes de prix par taille de flotte

Les tarifs varient drastiquement selon la taille de votre parc automobile. Voici une estimation basée sur les recherches actuelles :

- Petites flottes (3 à 10 véhicules) : entre 350€ et 450€ par véhicule/an.

- Moyennes flottes (11 à 50 véhicules) : entre 300€ et 400€ par véhicule/an, avec des remises supplémentaires possibles.

- Grandes flottes (plus de 50 véhicules) : dès 250€ par véhicule/an, grâce à des contrats personnalisés.

Forces et faiblesses de chaque assureur

Pour affiner votre choix, il est crucial d'évaluer les atouts et limites des principaux acteurs. Voici une synthèse :

- Direct Assurance :

- Avantages : Tarifs agressifs, idéal pour petites flottes.

- Inconvénients : Peu adapté aux grandes entreprises complexes.

- Allianz Pro :

- Avantages : Réseau dense d'agents disponibles.

- Inconvénients : Tarifs légèrement plus élevés.

- AXA Flotte Pro :

- Avantages : Flexibilité impressionnante dans les options.

- Inconvénients : Processus parfois lourd pour les sinistres complexes.

- MAIF Entreprises :

- Avantages : Service client exemplaire.

- Inconvénients : Offres limitées pour certains secteurs industriels.

- Macif Pro Flotte :

- Avantages : Plateforme digitale performante.

- Inconvénients : Moins compétitif pour les très grandes flottes.

Prenez le temps d'analyser vos besoins spécifiques avant de signer un contrat. Un bon choix peut générer des économies substantielles sans compromettre vos garanties.

Les bases de l'assurance flotte : Ce qu'il faut savoir

Définition et seuil minimum de véhicules

L’assurance flotte automobile, c’est le couteau suisse des entreprises qui jonglent avec plusieurs véhicules. En gros, au lieu de vous embêter avec des contrats séparés pour chaque voiture, camion ou utilitaire, vous regroupez tout sous une seule et même police d’assurance. Mais attention, ce n'est pas pour tout le monde : il faut généralement avoir un minimum de trois à cinq véhicules pour y prétendre, selon les assureurs. Cela inclut aussi bien les scooters que les poids lourds ! Et oui, ça simplifie la gestion comme jamais.

Avantages vs assurances individuelles

Alors là, pas photo : l'assurance flotte écrase l'assurance individuelle sur plusieurs points. D'abord, niveau coût : en regroupant vos véhicules, vous obtenez souvent des tarifs dégressifs. C'est du bon sens économique ! Ensuite, la gestion est centralisée : une seule prime, une seule échéance. Plus besoin de jongler avec dix dates différentes comme un acrobate désespéré.

Mais ne soyons pas naïfs : il y a aussi des inconvénients. Par exemple, les conditions sont parfois plus rigides (impossible de personnaliser autant que sur une assurance individuelle), et en cas de sinistre massif ? Boum ! Toute votre prime peut s’envoler à la hausse au prochain renouvellement. Exemple concret ? Une petite entreprise VTC qui subit deux gros accidents dans l'année verra sa prime exploser.

Astuce : Si vous êtes une PME avec une sinistralité faible, l'assurance flotte est un game-changer absolu.

Types de véhicules et activités couverts

Pas de jaloux ! L’assurance flotte couvre presque tout ce qui roule dans votre parc professionnel :

- Voitures de société : classiques mais indispensables.

- Utilitaires légers : pour les artisans et livreurs.

- Camions et poids lourds : transporteurs routiers inclus.

- Taxis et VTC : ces pros du volant sont bien protégés.

- Véhicules spéciaux : chariots élévateurs ou même engins agricoles.

En termes d’activités ? Ça va du transport de marchandises aux services publics en passant par les taxis/VTC et même les entreprises de BTP avec leurs bulldozers ! Bref, si ça roule pour bosser, ça peut être assuré.

Guide des garanties par type d'usage professionnel

Garanties obligatoires et optionnelles

Quand on parle d'assurance flotte automobile, il y a des obligations légales et des options qui dépendent de vos besoins spécifiques. La garantie de base obligatoire ? La fameuse responsabilité civile. Elle couvre les dommages matériels et corporels causés à des tiers. C'est le strict minimum pour être en règle sur la route.

Mais si vous gérez une flotte, vous voulez sûrement aller au-delà du "strict minimum". Voici les garanties optionnelles parmi les plus courantes :

- Vol et incendie : indispensable si vos véhicules transportent des marchandises de valeur.

- Bris de glace : souvent négligée, mais cruciale pour éviter des frais imprévus.

- Assistance 24h/24 : pour ne pas laisser un conducteur bloqué sur le bord de l'autoroute à 3h du matin.

- Dommages tous accidents : la Rolls-Royce des couvertures, idéale pour ceux qui veulent dormir tranquille.

Astuce pratique : Faites un audit précis de l'utilisation de vos véhicules avant d'ajouter des options. Trop couvrir peut coûter cher inutilement.

Spécificités par secteur d'activité

Chaque secteur a ses propres besoins en assurance flotte. Prenons deux exemples concrets :

- Les taxis et VTC : Ces professionnels ont besoin d'une couverture renforcée en responsabilité civile professionnelle pour protéger leurs passagers. Une assurance classique ne suffit pas ici, car leur activité implique un contact direct avec la clientèle.

- Les transporteurs routiers : Pour eux, c'est tout autre chose. La priorité est souvent donnée à la couverture des marchandises transportées (avec une garantie spécifique) et aux risques liés aux longues distances (pannes mécaniques ou incidents climatiques).

Et si vous êtes dans le BTP avec une flotte incluant des engins spéciaux, ajoutez une garantie "dommages matériels" spécifique à ces équipements coûteux !

Votre secteur dicte vos priorités assurantielles. Adaptez vos choix à vos besoins spécifiques plutôt que de copier ceux d'autres entreprises.

Niveaux de protection recommandés selon les usages

Alors, quel niveau choisir ? Voici quelques recommandations simplifiées selon le type d'usage professionnel :

- Artisans avec utilitaires légers : Une couverture au tiers renforcée (vol/incendie) suffit souvent si le matériel transporté n'est pas hors de prix.

- Taxis/VTC : Préférez le "tous risques" avec assistance étendue. Vos clients s'attendent à un service irréprochable, même en cas de pépin.

- Transporteurs routiers : Ajoutez systématiquement une garantie "marchandises transportées" et vérifiez que votre assureur couvre les trajets internationaux si nécessaire.

- Entreprises multisectorielles (véhicules diversifiés) : Optez pour un contrat modulable qui s'adapte aux différents types de véhicules et usages.

L'assurance flotte n'est pas qu'une question de prix ou d'obligations légales. C'est une stratégie essentielle pour protéger votre entreprise tout en maîtrisant vos coûts.

Optimiser le budget assurance de votre flotte

Gérer une flotte automobile, c’est aussi savoir dépenser intelligemment pour l’assurance. On ne parle pas ici de rogner sur les garanties, mais bien de payer le juste prix. Passons en revue les leviers d’optimisation.

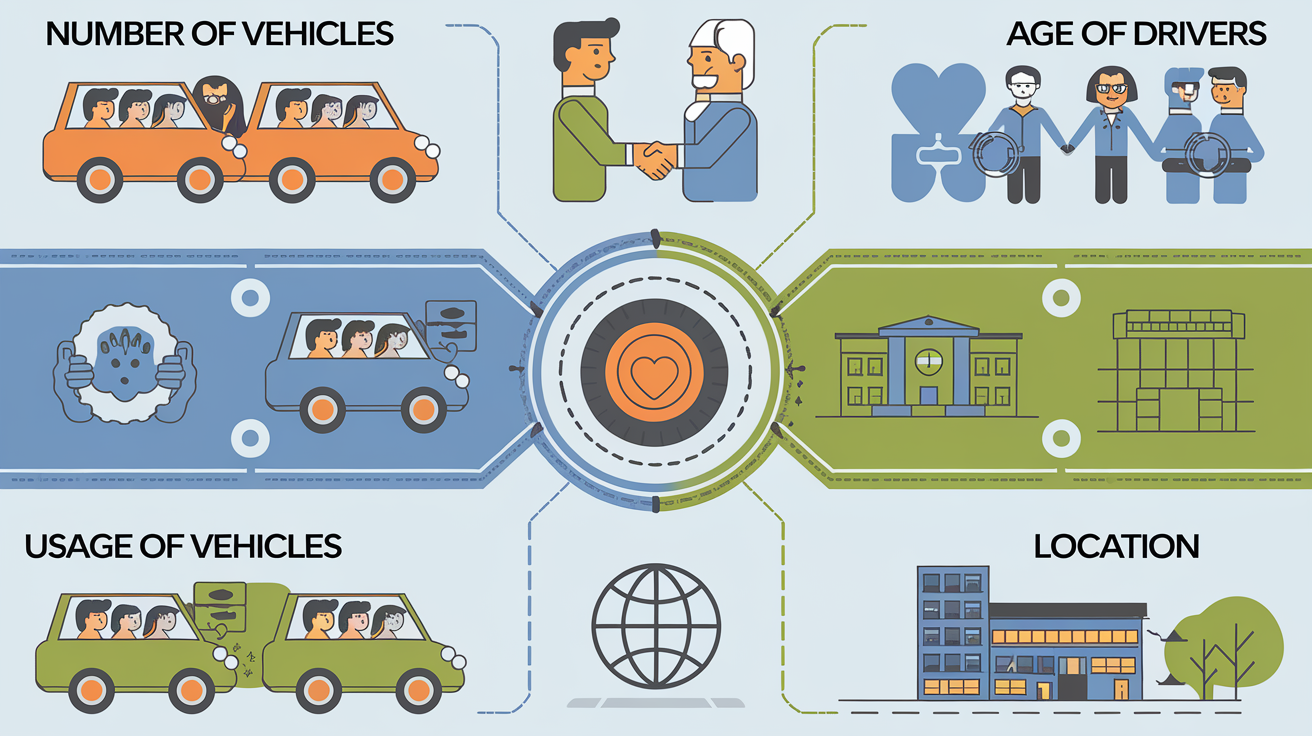

Grille tarifaire et critères impactant le prix

Les tarifs des assurances flottes automobiles dépendent d’une multitude de facteurs, certains évidents, d’autres moins :

| Critères | Impact sur le tarif |

|---|---|

| Nombre de véhicules | Plus la flotte est grande, plus les remises sont possibles grâce à l’effet volume. |

| Âge des conducteurs | Les jeunes conducteurs, moins expérimentés, augmentent significativement la prime. |

| Usage des véhicules | Véhicules utilitaires ou taxis ? Les usages spécifiques entraînent souvent des surcoûts. |

| Localisation géographique | Une entreprise opérant en zone urbaine paye plus cher qu’en milieu rural. |

Astuce clé : Centralisez vos données (kilométrage moyen, sinistralité par véhicule) pour justifier auprès des assureurs un profil à faible risque.

Stratégies de négociation efficaces

Quand il s’agit de traiter avec un assureur, il faut jouer stratégique. Voici comment :

1. Comparez régulièrement : Ne vous fiez pas à votre contrat actuel par habitude ! Un appel d’offres tous les 2-3 ans est recommandé pour rester compétitif.

2. Mettez en avant vos forces : Une faible sinistralité ou une flotte récente ? Faites-en un argument clé.

3. Considérez les franchises ajustées : En augmentant légèrement vos franchises, vous pouvez réduire significativement votre prime annuelle.

4. Négociez en fin d’année fiscale : Les assureurs cherchent souvent à atteindre leurs objectifs commerciaux sur cette période.

5. Évitez la dispersion des contrats : Regroupez tout chez un même assureur pour obtenir un meilleur pouvoir de négociation.

Pour aller plus loin sur ce sujet, explorez notre guide dédié aux les courtiers en assurance auto professionnelle.

Solutions de courtage et comparateurs en ligne

Le recours aux courtiers et comparateurs d’assurances peut transformer votre gestion budgétaire :

- Courtiers spécialisés : Ils possèdent une connaissance fine du marché et peuvent décrocher des offres personnalisées adaptées à votre secteur.

- Comparateurs en ligne : Ces outils gratuits permettent d’obtenir une vue d’ensemble rapide et efficace sur les options disponibles.

Attention cependant à ne pas uniquement courir après le prix le plus bas ! Vérifiez toujours que les garanties correspondent à vos besoins spécifiques.

Pour comprendre comment sélectionner un courtier compétent, consultez notre article "comment choisir un courtier en assurance ?".

Conseils pratiques pour bien choisir

Check-list des points essentiels du contrat

Quand vous épluchez un contrat d'assurance flotte, soyez chirurgical. Voici les éléments vitaux à vérifier :

- Garanties incluses : Responsabilité civile, vol, incendie, bris de glace... tout doit être clair.

- Exclusions : Ces petites lignes en bas des pages ? Elles peuvent coûter cher. Vérifiez ce qui n'est pas couvert.

- Franchises : Plus elles sont élevées, plus la prime diminue. Mais attention aux mauvaises surprises en cas de pépin.

- Plafonds d'indemnisation : Assurez-vous que les montants suffisent pour couvrir vos risques réels.

Un contrat mal étudié peut vite devenir une bombe à retardement financière pour votre entreprise.

Erreurs courantes à éviter

Les erreurs sont légion dans le choix d'une assurance flotte. Parmi les plus fréquentes ?

1. Sous-estimer ses besoins réels et se retrouver avec des garanties insuffisantes.

2. Choisir des franchises trop élevées pour économiser sur la prime... avant de payer cher en cas de sinistre.

3. Ignorer les exclusions ou ne pas lire les conditions générales (oui, c’est barbant mais vital).

Étapes pour souscrire efficacement

Souscrire une assurance flotte n'est pas sorcier si vous suivez ces étapes clés :

1. Analysez vos besoins : Type de véhicules, usages professionnels, zones géographiques couvertes.

2. Comparez les offres : Utilisez des comparateurs ou sollicitez plusieurs devis auprès d'assureurs spécialisés.

3. Négociez intelligemment : Jouez sur votre faible sinistralité ou regroupez vos contrats pour obtenir de meilleures conditions.

4. Validez chaque clause : Lisez attentivement le contrat avant de signer et posez toutes vos questions à l’assureur.

5. Centralisez la gestion : Une fois signé, désignez un responsable interne pour suivre les échéances et gérer les déclarations.