Trouver la meilleure assurance auto, c’est comme trouver le bon garagiste : il y a toujours moins cher, mais il y a surtout mieux. Et tant mieux, car on est là pour les vrais trucs : une compagnie qui coche les bonnes cases sur la protection, la satisfaction client et le tarif. Justement, on vous a mâché le boulot : on vous livre notre classement des 10 meilleures assurances auto en 2025.

Top 10 des meilleures assurances auto en 2025 : le verdict cash dès le départ

Voilà le tableau de bord, pied au plancher. On ne fait pas de chichis, juste les chiffres bruts pour vous éviter de finir dans les graviers.

#1 – Covéa (MMA, MAAF, GMF) : l’équilibre vieux briscard / tarifs béton

Covéa, c’est l’équilibre parfait entre performance et sobriété sur le marché. Prix tous risques dénichés dès 480 €/an pour un profil clean (3 ans sans sinistre), et 620 €/an si tu viens de cartonner – contre une moyenne nationale tous risques à 645 €. Oui, Covéa racle le bitume côté portefeuille tout en gardant les pistons bien huilés côté garanties : réseau de garages partenaires dense, indemnisation flash (4 jours en moyenne), zéro bug à la gestion sinistre. Ce n’est pas juste du tarif plancher façon Dacia Logan 1.2 : ici, même en cas d’arbre traversant la route, t’es pas laissé sur le bas-côté. Les retours clients confirment une tranquillité d’esprit pour ceux qui souhaitent rouler sans mauvaises surprises.

#2 – Axa : techno et réseau XXL, mais attention aux options

Trois arguments qui font la différence chez Axa :

- Application mobile intuitive, déclaration de sinistre en photo/IA sans friction (tu valides ton incident depuis ton canapé).

- Réseau de garages agréés tentaculaire, partout en France, délai réparation optimisé.

- Pack mobilité : véhicule de prêt immédiat si immobilisation.

Cependant, les options facturées au détail (bris de glace, prêt de véhicule…) peuvent rapidement alourdir la facture, et certains devis manquent de clarté. Pour ceux qui aiment bidouiller leur contrat façon kit moteur… sinon gare à la facture.

#3 – Ornikar : moins connu

Ornikar Assurance se distingue par une offre digitale transparente et un accompagnement construit dès la formation à la conduite. Contrairement à d’autres, la marque mise sur une approche préventive : 2h de coaching post-permis avec un enseignant, un suivi 100 % en ligne et des options modulables (Assistance 0km, véhicule de remplacement, etc.).

Bonus fidélité concret, et surtout, un modèle pensé pour réduire les risques plutôt que les subir. Pas l’assureur le plus low-cost, mais probablement le plus logique pour qui veut un contrat aligné sur ses usages.

Et les challengers qui font chauffer la gomme ?

Direct Assurance & L’Olivier : quand le 100 % en ligne casse les prix

Ici, c’est pas du folklore : Direct Assurance sort la clé à choc et démonte la concurrence sur le tarif. On trouve du tous risques autour de 462 €/an pour un profil standard – pendant que la moyenne du marché navigue à 620 €. Rien d’abstrait : moins de conseillers en cravates, pas d’agence dorée à l’entrée de la ville, tout se passe derrière ton écran. Résultat, l’économie file directement sous ton capot.

Obtenir un devis en moins de deux minutes ? C’est possible, même pour les moins à l’aise avec les applications !

Même topo chez L’Olivier, où les primes flirtent avec les 480 €, pour des garanties correctes tant que tu restes dans les clous. La gestion 100 % numérique n’est pas qu’un gadget : notifications en temps réel, zéro paperasse, souscription et résiliation sans demander pardon trois fois au standard…

Leocare, Lovys, Flitter : les néo-assureurs mobiles à suivre

Ces néo-assureurs – Leocare, Lovys, Flitter – révolutionnent le secteur en proposant une gestion 100 % mobile : modification de contrat, déclaration de sinistre, téléchargement de relevés, tout se fait depuis leur application. Aucun frais caché si tu paies au mois.

- Gestion sinistre in-app ultra-rapide

- Souscription ou changement d’option instantané

- Paiement mensuel sans frais de dossier ni pénalité

- Documents téléchargeables/wallets en un clic (finis les classeurs moisis)

« Notre obsession, c’est que chacun ait le pouvoir de protéger ce qui compte pour lui depuis son smartphone. Si ça prend plus de 90 secondes, on a raté notre mission. »

— João Cardoso, CEO Lovys

Allianz, Groupama, Matmut : les généralistes qui gardent la côte

Parce que tout le monde n’a pas envie de mettre sa Twingo entre les mains d’un rookie du digital… Les gros bras classiques offrent encore quelques arguments solides :

| Assureur | Forces principales | Faiblesse notoire |

|---|---|---|

| Allianz | Réseau garages partenaires immense ; garanties premium incluses ; hotline dispo 24/7 | Primes élevées si bonus fragile |

| Groupama | Accompagnement humain local ; offres pros/famille groupées ; qualité gestion sinistre éprouvée | Peu flexible sur ajustements rapides |

| Matmut | Tarifs mid-range honnêtes ; pack assistance performant ; applications simples pour suivi dossier | Innovation digitale très lente |

Quelle formule choisir selon TON profil ?

Ici, c’est pas le moment de tourner autour du pot : chaque profil, sa carburation. Pas de zones grises ni de blabla inutile – tu veux du MECE, tu l’as.

Jeune conducteur : bonus apprentissage et boîtier connecté

En 2025, rouler jeune, c’est quasiment payer le double des autres – 1 120 €/an contre une moyenne France à 669 €. Les assureurs old school s’en donnent à cœur joie sur la surprime… Mais les boîtiers connectés changent la donne : AcommeAssure ou Leocare filent jusqu’à -30 % dès la 2e année pour conduite exemplaire (freinages smooth & accélérations propres). Bonus apprentissage aussi : sortie d’auto-école avec conduite accompagnée = prime réduite direct !

Sur certains contrats connectés, un jeune qui joue le jeu peut passer de 1 120 € à moins de 800 € dès la deuxième année. Ceux qui râlent n’ont juste jamais testé ce genre d’outil !

Automobiliste malussé : options pour redémarrer sans se ruiner

Malus dans le rétro ? Normalement, t’es rincé niveau tarif. La moyenne grimpe à 1 193 €/an (et certains tapent allègrement les 1 800 €/an). Mais il existe des solutions pas si crasseuses :

- Assu 2000 : contrat spécial résiliés/malussés à partir de 897 €/an (tous risques light)

- Direct Assurance Malus : formule au tiers dès 898 €/an, garanties minimales mais accès au précieux papier vert sans galère.

Comparé à la « sanction » des compagnies généralistes (>1 500 €), ces acteurs spécialisés restent parfois tes seuls vrais alliés.

Conduite citadine < 8 000 km/an : assurance au kilomètre

Si ta voiture fait plus d’arrêts qu’un métro en fin de ligne, l’assurance au km casse tout : tu paies… ce que tu roules !

| Seuil kilométrique | Prix/an moyen |

|---|---|

| <5 000 km | 240 € |

| 5–8 000 km | 310 € |

| 8–10 000 km | 390 € |

(Source Allianz/Selectra/LesFurets) Inutile d’investir dans une couverture coûteuse si vous roulez peu chaque année.

Pro / flotte légère : multirisque & RC pro

Tu bosses avec deux Kangoo ou une flotte d’utilitaires ? Oublie l’assurance perso. Les formules dédiées combinent RC pro + dommages matériels + gestion multi-véhicules en un seul contrat (et vraie hotline professionnelle). Hausse contenue cette année (+3 %), mais il faut négocier serré et… assurance auto pro 2025 pour ceux qui veulent optimiser chaque euro investi.

Fan de belles anciennes : contrat collection, valeur à dire d’expert

Il est crucial de bien comprendre la différence entre valeur vénale et valeur agréée. En cas de pépin, la vénale te laisse repartir avec trois boulons alors que l’agréée te remet sur roues façon concours d’élégance.

- Valeur vénale : estimation marché (= prix argus classique) — ex : Citroën DS = ~16 000 € malgré état concours.

- Valeur agréée : fixée avec expert lors du contrat — possible d’assurer ta DS sur base 40 000 €, franchement plus cohérent après restauration complète. Si on t’emboutit la porte conducteur ? C’est ça ou rien.

Tiers, tiers+ , tous risques : quelle couverture vaut vraiment le coup en 2025 ?

On arrête la théorie, place au concret. Voilà la matrice qui sépare les rêveurs des stratèges : chaque colonne, c’est un cran de sécurité (et de facture), chaque ligne, une galère possible…

Matrix des garanties indispensables en 2025

| Garantie | Tiers | Tiers+ | Tous risques |

|---|---|---|---|

| Responsabilité civile | ✅ | ✅ | ✅ |

| Défense/Recours | ✅ | ✅ | ✅ |

| Bris de glace | ❌ | ✅ | ✅ |

| Vol | ❌ | ✅ | ✅ |

| Incendie | ❌ | ✅ | ✅ |

| Dommages tous accidents | ❌ | ❌ | ✅ |

| Catastrophe naturelle | 🚫* | ✅ | ✅ |

| Assistance | Option | Souvent | Oui |

*Certains tiers refusent l’option si voiture trop vieille ou trop exposée.

Focus bris de glace, vol & incendie – Le trio qui piétine les stats

Ne pas inclure les garanties vol/incendie en 2025, c’est prendre un risque considérable. +8% d’augmentation des vols par rapport à 2024 (près de 40 000 voitures cramées/volées chaque année) — t’es pas sur une route de campagne tranquille mais sur le ring national ! Le bris de glace explose aussi avec l’électronique : une simple fissure et c’est 1 200 € chez Tesla ou Peugeot e-208…

Moralité : Le "tiers" sec, c’est bon pour les optimistes inconscients. Le "tiers+", ça devient le minimum technique pour dormir tranquille.

Assistance 0 km & véhicule de remplacement : micro-prix, maxi impact

La panne devant chez toi ou sur le périph’, même combat. L’assistance 0 km coûte +4 €/mois environ, mais évite des déboires à rallonge (immobilisation moyenne : 3,4 jours sans option). Véhicule de remplacement inclus chez les bons assureurs tous risques (et parfois tiers+).

En résumé : investir quelques euros chaque mois peut éviter de lourdes dépenses en cas de problème. Ceux qui coupent sur cette option finissent souvent par regretter amèrement; rien que pour la tranquillité d’esprit, le calcul est vite fait.

Combien ça coûte vraiment ? Fourchettes de prix par région et par profil

Oubliez les moyennes nationales, c’est du pipeau pour table ronde. On va regarder où ça frotte vraiment : le tarif, c’est la guerre des régions, du moteur et de la fidélité. Place aux chiffres qui font mouche.

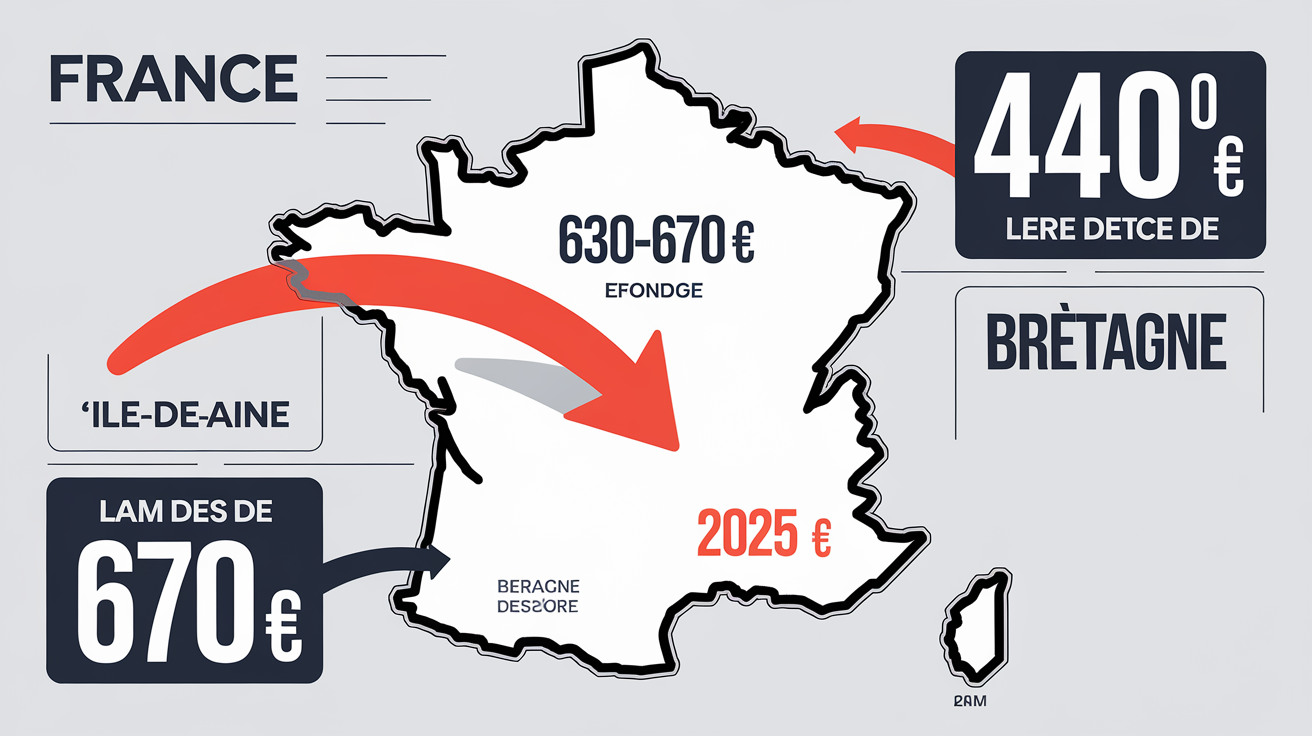

Île-de-France vs Bretagne : le duel qui fait grincer les dents

Voilà un truc qu’on ne lit jamais dans les pubs d’assurances : en 2025, rouler en Bretagne coûte 443 € par an, contre 630 à 670 € en Île-de-France (source L’Argus de l’Assurance). Soit +42 % de différence, sans que votre conduite change d’un poil.

Pourquoi ce grand écart ? Suravenir Assurances est net : sinistralité, vols et coût des réparations explosent en région parisienne. Anecdote vécue : un client Paris sud a vu sa prime doubler après deux bris de glace… alors qu’en Bretagne, même scénario = hausse modérée. Ce n’est pas juste une histoire d’adresse sur la carte grise : c’est la jungle urbaine vs le bocage tranquille.

Impact puissance fiscale & valeur neuve : Clio ou Tesla, t’es pas logé à la même enseigne !

La puissance fiscale a un impact significatif sur le tarif de l’assurance. En clair ? Un moteur trop gros te flingue le budget aussi sec qu’un plein de super en août. Prenons trois cas concrets en tous risques 2025 :

| Modèle | Puissance fiscale | Tarif annuel moyen |

|---|---|---|

| Renault Clio (6 CV) | 6 | 550 € |

| Peugeot 3008 (9 CV) | 9 | 790 € |

| Tesla Model 3 (11 CV) | 11 | 1 120 € |

Ce n’est pas tout : plus ta caisse est neuve ou bardée d’électronique, plus le devis s’envole (et c’est pas juste une histoire de vol ou non…).

Astuces pour gratter -15 % sans jouer au radin fini !

On taille dans le dur : y’a pas que les comparateurs pour économiser. Voici les vrais leviers – testés/approuvés tout-terrain :

- Parrainage Macif : -50 € cash pour filleul + parrain sur la cotisation annuelle (oui, ça marche encore en juillet).

- Paiement annuel unique : -5 % chez la plupart des assureurs (tu files l’argent d’un coup = ils s’y retrouvent)

- Pack multi-contrats chez certains généralistes : auto + habitation = rabais immédiat (jamais précisé sur les pubs radio...)

Pour réduire vos coûts sans compromettre votre couverture, combinez parrainage, paiement comptant et multi-assurance : cela peut représenter jusqu’à 15 % d’économies.

Méthode en 5 étapes pour dégoter le meilleur contrat en moins de 10 minutes

On s’attaque à la chasse au contrat comme à une vidange chrono sur stand : zéro perte de temps, filtres neufs et pas de doigts dans le cambouis pour rien. Ceux qui trouvent cela fastidieux n’ont probablement jamais suivi une méthode claire et efficace.

1. Préparer ses infos : checklist anti-ratés

Avant même d’effleurer un comparateur ou d’appeler le cousin qui « a toujours une astuce », tu sors tes papiers :

- Carte grise (certificat d’immatriculation) : sans ça, pas de devis crédible.

- Permis de conduire (scan/photo)

- Relevé d’information (bonus/malus, antécédents sur 3 ans)

- Estimation KM annuels (pas au doigt mouillé)

- RIB (pour finaliser direct si c’est béton)

2. Passer au crible 3 comparateurs : gain réel ou pub ?

Arrêtez de croire que tous les sites se valent. En 2025, il y a trois poids lourds :

| Nom | Atouts concrets | Limites / Critique |

|---|---|---|

| Assurland | Largeur d’offres, filtrage précis | Peu transparent sur certains frais |

| LesFurets | Pédagogie, aide souscription | Certaines exclusions mal expliquées |

Résultat : tu entres deux fois tes infos mais tu vois déjà -120 € d’écart… et les garanties varient plus qu’un V8 capricieux selon l’humidité.

3. Décoder les devis : franchise vs prime, attention embrouille !

Ce n’est pas parce que ton devis affiche « tous risques à prix cassé » que t’as gagné. Le vrai piège en 2025 ? Les franchises planquées hautes comme la tour Montparnasse : tu gagnes 90 € sur la prime mais tu payes 650 € au premier pépin.

- Lire ligne à ligne : montant des franchises (bris de glace « mini », vol/incendie, collision)

- Repérer les exclusions planquées (jeunes conducteurs exclus la nuit, véhicule non protégé = refus indemnisation…)

- Se méfier des options prestiges imposées alors que tu roules Clio diesel !

4. Activer la Loi Hamon : résilie en moins de 3 minutes, même pas peur !

Tu veux switcher ? Exit le fax poussiéreux ou la lettre AR qui traîne trois semaines ! Depuis la loi Hamon, tu cliques chez ton nouvel assureur — il gère lui-même la résiliation chez l’ancien. Chrono en main, c’est trois minutes si t’es réveillé. Aucun débat ni chantage commercial : dès que votre contrat a plus d’un an, vous êtes libre de changer.

« Changer d’assurance auto ? Plus besoin de supplier le standard : on appuie sur ‘valider’, et c’est plié avant même que ton café soit froid ! »

5. Finaliser en ligne & carte verte numérique : prêt à rouler sans attendre

Plus besoin de s’inquiéter de perdre votre carte verte dans la boîte à gants. En 2025, après souscription, t’as accès immédiat à une e-carte verte, valable minimum 15 jours (voire jusqu’à validation définitive). QR code ou PDF accepté lors d’un contrôle — les flics vérifient tout direct par fichier centralisé.

La validité numérique te couvre instantanément : plus besoin d’attendre le facteur ni de sortir des excuses bidons lors du contrôle.

FAQ : les questions qui reviennent sans cesse

Peut-on négocier sa prime ?

Faut pas être fataliste. Oui, tu peux négocier ta prime d’assurance auto même en 2025 – et pas qu’un peu ! En jouant sur le stationnement (garage fermé ? -8 %), la franchise adaptée et le bonus bien entretenu, la ristourne se négocie sec. En moyenne, on peut gratter environ -8 % selon les comparateurs sérieux (et c’est constaté chez plusieurs acteurs). Petit tip’ : menace de partir ailleurs, ton assureur va souvent sortir un geste immédiat pour sauver ton contrat. Ceux qui subissent les hausses de tarifs n’ont souvent pas tenté de négocier, ce qui peut faire toute la différence.

Comment déclarer un sinistre sans se faire déclasser ?

Pas question de laisser le malus pulvériser ton budget. Premier réflexe : photos nettes du sinistre sous tous les angles, déclaration numérique directe (via appli ou espace client). Le constat amiable numérique te permet d’éviter les erreurs manuscrites qui coûtent cher (et sont sources de litiges). Au moindre doute sur la responsabilité, détaille tout par écrit : seuls les accidents responsables font sauter le bonus. Beaucoup l’ignorent mais un bris de glace, vol ou sinistre de force majeure = aucun malus.

Assurance auto & voiture électrique : surcoût ou non ?

Mauvaise surprise pour ceux qui croyaient que l’électrique allait révolutionner aussi leurs primes… Les stats Generali France et AutoPlus confirment un surcoût moyen de +12 % par rapport au thermique équivalent en 2025. Pourquoi ? Cartes électroniques coûteuses à réparer, valeur neuve élevée et pénurie pièces. Tarif moyen tout rond : 820–1 100 €/an selon modèle et région. Donc stop aux illusions – rouler branché ne rime pas avec rabais automatique.

La meilleure assurance auto, c’est celle qui colle à votre conduite

Aucune compagnie ne viendra spontanément vous proposer le contrat parfaitement adapté à vos besoins. À toi de comparer, switcher, moduler. Laisse pas la routine faire chauffer ton portefeuille : clique sur ce fichu bouton devis maintenant, c’est là que tu prends le volant de tes finances auto !