La majorité des Français ne comprennent pas les formules et garanties d’assurance auto. Résultat, ils payent trop cher pour une protection souvent insuffisante. Alors on leur a préparé le guide le plus complet du Web. (Spoiler : la Tous Risques n’est pas toujours la meilleure option.) 1) Les formules de base expliquées 2) Les garanties indispensables à ajouter 3) Comment choisir la formule qui vous correspond Bonus : nos astuces pour payer moins sans sacrifier la couverture. On vous explique tout ce qu’il faut savoir pour éviter les mauvaises surprises le moment venu. (Pour info : on vous a aussi dégoté la formule au meilleur rapport qualité/prix du marché). Article en commentaire ↓

Formules d’assurance auto et garanties obligatoires : ce qu’il faut savoir

Les assureurs n’en parlent pas assez franchement : la garantie responsabilité civile, c’est LA base, imposée sans discussion par le législateur depuis 1958. Pas de place au flou artistique ici. On est là pour les vrais trucs.

La garantie responsabilité civile : seule obligation légale

Points clés – Ce que l’on vous cache souvent :

- Objet : Couvre exclusivement les dommages matériels et corporels causés à des tiers par votre véhicule. Pas vos propres bobos ou dégâts sur votre bagnole, faut pas rêver !

- Plafond : Les montants sont réglementés (plus de 1 million d’euros pour les biens, illimité pour les victimes humaines) mais chaque assureur peut chipoter sur la rapidité et l’étendue du paiement. Lisez bien la fiche d’information !

- Rôle : Protection juridique pour vous éviter la ruine après un carton grave. Par contre, tout ce qui touche à vos propres blessures ou dégâts auto ? Nada, niet, zéro…

Résumé clé : La responsabilité civile ne protège que les autres, pas VOUS ! Si vous cherchez une couverture pour votre famille ou votre tôle, il faudra allonger encore…

Véhicules et conducteurs concernés par l’assurance

| Catégorie de véhicule | Obligation assurance | Spécificités |

|---|---|---|

| Voiture particulière | Oui | Assurance RC obligatoire |

| Véhicule utilitaire (pro/perso) | Oui | RC obligatoire |

| Moto/scooter (>50cm3) | Oui | RC obligatoire |

| Cyclomoteur (<50cm3) | Oui | RC obligatoire |

| Engin déplacement pers. motorisé* | Oui | Trottinette élec', gyropode… |

| Véhicule agricole | Oui | Même hors circulation |

| Vélo classique | Non | (sauf usage pro spécifique) |

*Engins de déplacement personnels motorisés = trottinettes électriques, hoverboards, monoroues : même combat que la voiture côté assurance !

Sanctions en cas de défaut d’assurance

Vous voulez rouler peinard ? On ne transige pas avec l’obligation RC. Les assureurs s'en frottent les mains quand ils découvrent un défaut chez un client... alors anticipez.

Les formules de base expliquées simplement

Vous pensiez que toutes les assurances se valent ? Erreur majeure. Les assureurs jouent sur les mots et la confusion pour vendre ce qui leur rapporte le plus. Ici, on éclaire sans langue de bois.

Assurance au tiers simple : ce qu’elle couvre

Ce que ça couvre, point par point :

- Responsabilité civile uniquement : Si vous causez des dégâts à autrui (matériel ou corporel), l’assurance paye pour eux, pas pour vous ni votre caisse.

- Exclusions massives : Zéro prise en charge de vos frais si c’est vous la victime, que votre voiture brûle, qu’on vous la vole, ou qu’un sanglier finit dans le pare-chocs.

Résumé des garanties incluses/exclues :

Garantie incluse OUI/NON Dommages aux tiers OUI Dommages subis par VOUS NON Vol/incendie NON Bris de glace NON

On est là sur le strict minimum légal. Idéal si vous roulez une épave ou cherchez seulement à éviter les amendes. Anecdote parlante : j’ai vu un client se retrouver avec 8000 € de réparation sur sa bagnole après un accident non responsable… tout pour sa poche !

Assurance au tiers étendu : une protection renforcée

Avantages majeurs :

- Protection bris de glace (pare-brise, vitres latérales…)

- Garantie en cas de vol ou tentative de vol (attention aux petites lignes sur les conditions du parking !)

- Parfois incendie et événements climatiques selon assureur.

- Tarif bien inférieur à la formule tous risques mais déjà nettement plus costaud qu’un simple tiers.

Cas d’usage pertinents :

- Véhicule encore côté mais pas neuf (3 à 7 ans)

- Stationnement fréquent en voirie ou zones risquées

- Besoin d’une protection minimum contre aléas sans exploser la prime annuelle

Tiers plus ou tiers étendu : quelles différences ?

| Critère | Tiers plus | Tiers étendu |

|---|---|---|

| Couverture | RC + vol + incendie + bris de glace | RC + options variables* |

| Tarifs | Moins cher qu’un tous risques | Idem mais souvent options modulables |

| Public cible | Conducteur prudent, véhicule "valeur intermédiaire" | Propriétaire soucieux mais économe |

*Attention : selon l’assureur, le « tiers étendu » peut inclure ou non certains sinistres comme catastrophes naturelles, vandalisme… Lisez TOUTES les exclusions !

Soyons honnêtes : ces formules dites « intermédiaires » sont ultra-hétérogènes. Demandez toujours une fiche détaillée avant signature et ne cédez jamais aux discours formatés du conseiller qui cherche juste sa commission.

Assurance tous risques : ce qu’il faut savoir

L’assurance tous risques, c’est l’art de la promesse XXL… mais la réalité n’a rien à voir avec le rêve vendu dans les pubs. Décortiquons ce qui est vraiment couvert, ce qu’il FAUT négocier et surtout, les exclusions que personne ne vous détaille assez.

Couverture dommages tous accidents : explications

La garantie star ? "Dommages tous accidents", présente uniquement dans la formule tous risques. Elle prend en charge vos frais pour quasi tout choc, que vous soyez fautif ou non. On est loin de l’assurance au tiers qui ne protège que les autres !

Exemples de sinistres couverts :

- Carton contre un autre véhicule (responsable ou non)

- Choc contre un mur, un arbre, un poteau…

- Vandalisme (rayures, dégradation)

- Catastrophe naturelle ou climatique (grêle, inondation)

- Renversement sans tiers identifié (genre perdre le contrôle dans un virage)

Mais attention : la prise en charge s’accompagne presque systématiquement d’une franchise. Celle-ci peut transformer une indemnisation correcte en mauvaise blague.

Franchise et indemnisation : points à négocier

Vous trouvez normal de payer 700 ou 1000 € de votre poche après un sinistre alors que vous versez déjà une prime annuelle salée ? Aucun conducteur sérieux n’accepte ça sans broncher. Demandez expressément plusieurs simulations avec franchises basses (« rachat » partiel possible) ou même modulables selon votre bonus/malus et profil conducteur. Souvent, l’assureur ne propose RIEN de lui-même – c’est à vous d’ouvrir la bouche !

Anecdote : j’ai vu un assuré obtenir une baisse de franchise de 500€ à 180€ juste parce qu’il avait menacé d’aller voir ailleurs… Ça, c’est autre chose.

Exclusions fréquentes : à vérifier absolument

Le contrat tous risques n’est PAS universel. Les exclusions pullulent et explosent toujours quand on ne s’y attend pas :

- Usage professionnel non déclaré du véhicule (livraisons, VTC clandestin…)

- Conduite sous alcool ou stupéfiants – là c’est zéro euro d’indemnisation !!

- Participation à des compétitions ou rallyes non déclarés

- Prêt du volant si « conducteur principal » non désigné sur le contrat

- Dommages lors d’émeutes, actes terroristes ou guerre civile

- Faute intentionnelle ou absence d’entretien minimum (pneu lisse = pas couvert…)

Bref : lire le détail des exclusions AVANT signature évite bien des pleurs au moment du sinistre. Les conseillers omettent souvent exprès ces points – ouvrez l’œil et réclamez la liste complète.

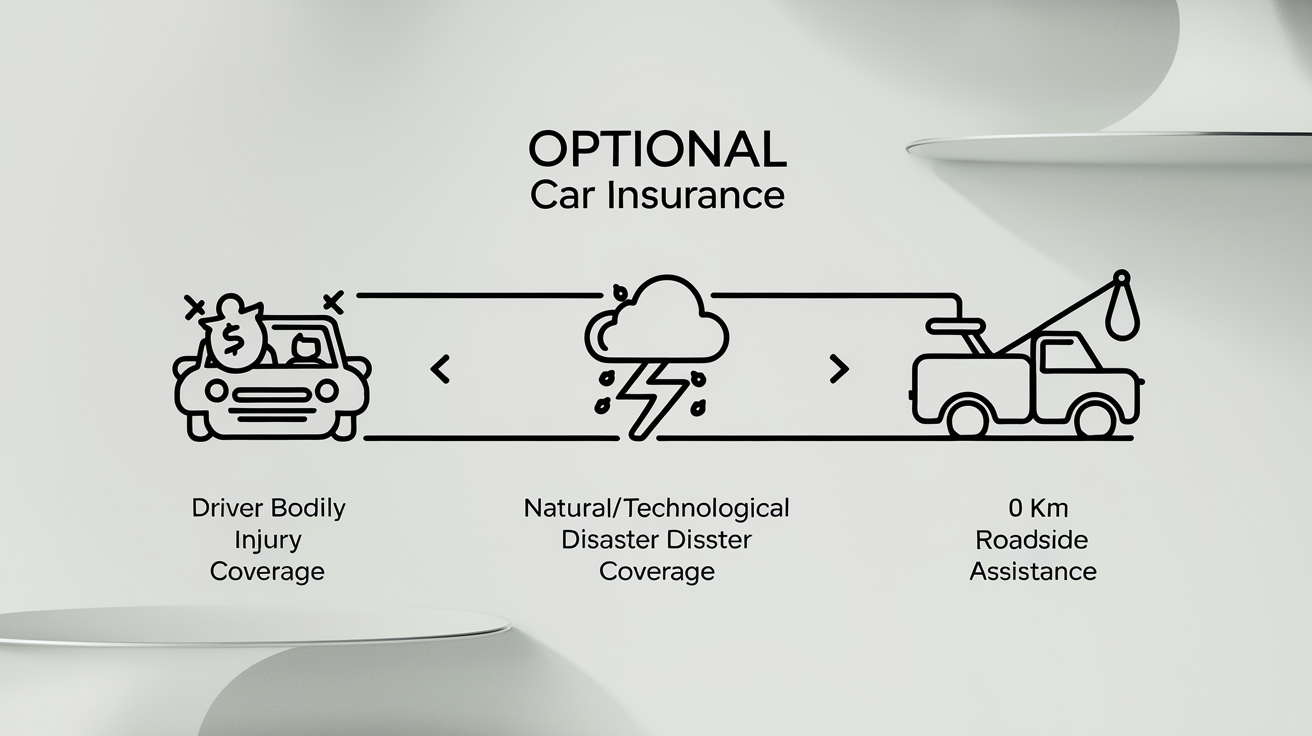

Garanties facultatives : lesquelles choisir selon votre profil

Personne n’a envie de se faire enfumer par des garanties bidon. Mais certaines options ne sont pas là pour gonfler la facture, elles sauvent littéralement la mise quand le pire débarque. On est là pour les vrais trucs, alors zoom sur trois garanties qui font mouche, adaptées à chaque profil sérieux.

Garantie corporelle conducteur : pourquoi l’ajouter

Pourquoi l’ajouter ?

- Seul moyen d’être indemnisé si vous êtes responsable : Sans cette garantie, blessé dans un accident où vous êtes fautif ? Zéro euro ! Les assureurs le disent à demi-mot car c’est là qu’ils économisent.

- Fonctionne même sans tiers identifié : Vous percutez un platane ou un animal sauvage ? C’est pour vos frais… sauf si cette garantie est activée.

- Protection sur tout véhicule assuré : La couverture peut s’étendre selon les contrats (voiture de location, véhicule d’un proche).

- Plafonds d’indemnisation élevés : On trouve des montants plafonds entre 65 000 € et parfois plus d’1 million €, mais faut vérifier chaque ligne !

Résumé clé : Trop de conducteurs croient être protégés alors que leur contrat ne couvre rien pour leurs propres blessures. Ne tombez pas dans le piège – exigez une vraie garantie corporelle !

Catastrophes naturelles et technologiques : une garantie utile

Quand est-elle activée ? Conditions réelles :

- Après déclaration officielle de catastrophe par l’État (arrêté ministériel indispensable)

- Pour les sinistres liés à tempête, inondation, coulée de boue… mais aussi explosion industrielle hors nucléaire !

- Indispensable dans les zones inondables ou proches d’usines chimiques – la météo et l’industrie font rarement de cadeaux.

- Franchise légale obligatoire (380 € mini), parfois bien plus en cas de sécheresse ou problème « rare ». Soyez lucide : pas question d’être remboursé rubis sur l’ongle sans reste à charge.

Indemnisation : Calcul souvent lent et soumis au bon vouloir de l’assureur. Certains imposent des délais ou chipotent sur la vétusté.

Assistance 0 km et dépannage : comment bien choisir

Avant de signer aveuglément, faites le tri :

- Distance couverte : Seule l’assistance 0 km dépanne partout, même devant chez vous. Fini les excuses bidons du conseiller type « c’est trop près » !

- Prise en charge du remorquage : Regardez si TOUT est inclus (main-d’œuvre, déplacement), sinon surprise amère en pleine galère.

- Véhicule de remplacement : Option cruciale si vous bossez ou avez besoin d’une caisse tous les jours – certains contrats limitent à 48h voire rien du tout.

- Tarif caché derrière des plafonds ridicules : Comparez le vrai coût annuel car certains vendeurs la « bradent » mais explosent la franchise dépannage ensuite !!

Anecdote béton : une cliente s’est retrouvée en rade avec son bébé… refus net du dépanneur car elle n’avait qu’une assistance limitée à 25 km. Impossible aujourd’hui d’accepter ce genre de restriction sans broncher.

Choisir la formule adaptée à votre situation

Personne ne veut jeter son argent par les fenêtres ni se retrouver piégé avec une assurance mal taillée pour ses vrais besoins. Oubliez les conseils vagues, on passe au concret et à l’efficace.

Jeune conducteur : comment limiter les surcoûts

Les compagnies d'assurance adorent tacler les jeunes conducteurs à coups de malus et de primes XXL. À ce jeu-là, il faut être plus malin qu’eux ! Dès la première souscription, le coefficient bonus-malus débute à 1. Faites tout pour gratter du bonus chaque année : un an sans accident et hop, vous descendez à 0,95, continuez et ça tombe encore (source: Groupama, assuronline).

À retenir : des actions existent pour limiter la casse

- Optez pour la conduite accompagnée avant 18 ans si possible : réduction notable du tarif dès le départ.

- Suivez un stage de sensibilisation volontaire (post-permis) : certaines compagnies accordent une décote immédiate.

- Refusez de conduire seul sur des véhicules ultra-puissants ou luxueux : l’assureur multipliera la majoration.

- Demandez explicitement un contrat « petite cylindrée » ou usage restreint : moins risqué, donc moins taxé.

- Comparez chaque année systématiquement…

Checklist – Étapes clés pour réduire le malus

- [ ] Adopter une conduite exemplaire (0 sinistre responsable)

- [ ] Envisager conduite accompagnée/post-permis

- [ ] Négocier la franchise et bonus familial si possible

- [ ] Limiter l’usage à l’essentiel durant les premières années

- [ ] Exiger des simulations multi-assureurs chaque échéance annuelle

Véhicule neuf ou d’occasion : quelle couverture choisir ?

Assurer une voiture neuve coûte cher – logique vu le prix de rachat si vous vous plantez. Mais ça ne veut PAS dire qu’il faut foncer tête baissée sur le "tous risques" dans tous les cas.

| Critère | Véhicule neuf | Voiture d’occasion |

|---|---|---|

| Prime annuelle estimée | 500 - 1500 € | 200 - 700 € |

| Type d’assurance conseillé | Tous risques (2-5 ans) | Tiers plus / étendu |

| Couverture vol/incendie | Indispensable | Optionnelle si faible valeur |

| Valeur à l’argus | Décote rapide, mais forte base | Décote déjà encaissée |

| Risque financier en cas de sinistre total | Élevé | Modéré/limité |

| Coût réparation/panne | Très haut | Moindre (pièces plus dispo) |

Ma recommandation fracassante ? Pour un véhicule d’occasion de plus de 7 ans ou faible valeur marchande : le "tous risques" est rarement rentable sauf cas très spécifiques. Les concessionnaires poussent toujours cette option – gardez votre argent pour mieux ailleurs !

Profil de conducteur et usage : affiner vos choix

Vous faites peu de kilomètres ? Ou alors vos trajets sont purement urbains ? Ne laissez pas l’assureur vous coller des garanties inutiles !!

Synthèse selon l’usage :

- Usage urbain quotidien : ciblez assistance 0 km/bris de glace/tiers étendu seulement.

- Périurbain ou mixtes (travail-loisirs longues distances) : tiers + vol/incendie OU tous risques si véhicule récent/coté.

- Usage occasionnel/week-end (ex : voiture plaisir ancienne) : demandez une assurance au kilomètre OU suspension garantie hors circulation !

- Gros rouleur/professionnel : impossible d’esquiver tous risques + garanties perte financière + assistance premium sous peine de tout perdre au premier gros pépin…

Soyez exigeants sur l’adaptation du contrat – trop d’automobilistes paient aujourd’hui un forfait standard carrément inadapté à leur usage réel. C’est là-dessus que les compagnies engrangent leurs profits cachés.

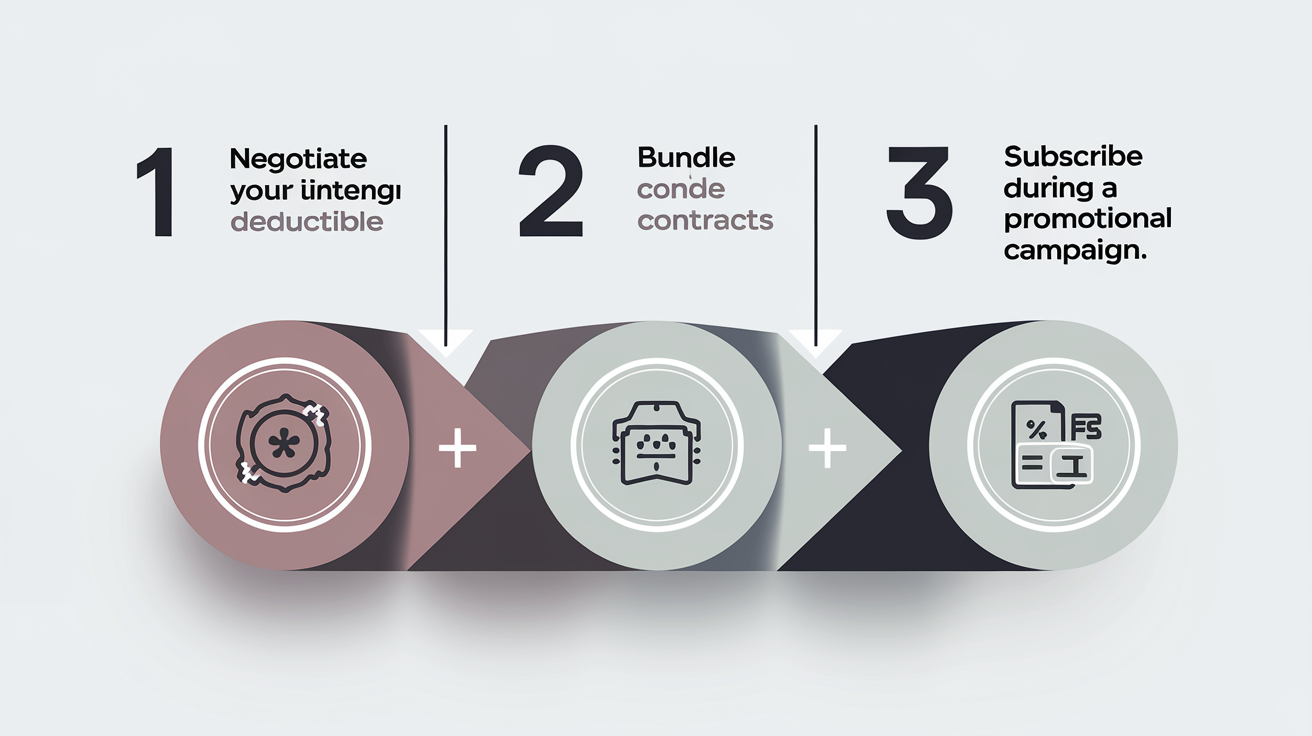

Réduire votre prime sans sacrifier la couverture : astuces

Vous cherchez à payer moins cher sans vous faire plumer sur les garanties ? Voici les leviers réels qui marchent, loin des discours marketing. On parle d’optimisation pointue, pas de gadgets inutiles.

Négocier la franchise et les options : conseils pratiques

Oubliez la soumission docile : chaque euro de franchise non négocié, c’est du cash perdu en cas de sinistre ! Les assureurs raffolent des clients qui acceptent sans broncher leurs conditions standard. Vous avez un historique sans sinistre ? Mettez-le en avant. Combinez-le avec l’argument du regroupement de contrats (auto + habitation, par exemple) : « Si vous ne faites pas un geste sur la franchise ou les options, je décroche tout et je change de crèmerie. » Ça force souvent l’assureur à revoir sa copie en direct.

Arguments forts pour négocier:

- Historique de conduite impeccable (zéro sinistre déclaré)

- Plusieurs contrats chez eux (effet “client VIP” assuré)

- Comparatifs concrets en main avec des offres concurrentes réelles

- Demande explicite d’ajuster les options (bris de glace, dépannage) selon vos vrais besoins

Regrouper assurances et fidélité : une stratégie gagnante ?

La fidélité, ça paye… mais faut la monétiser, pas juste l’espérer ! Les compagnies proposent des rabais « fidélité » après quelques années – certains affichent 5 à 10% selon l’ancienneté ou si vous regroupez auto + maison + autres. Mais attention : ces avantages se déclenchent surtout quand on menace de partir ou qu’on exige une vraie étude personnalisée. Exigez la liste complète des remises existantes et demandez la mise en concurrence interne entre agences du même réseau.

En résumé : Le multi-assurance dans une seule boîte simplifie la gestion, crée un effet client prioritaire ET donne accès à des remises cachées… si vous osez les réclamer.

Bonus-malus et promotions : bien anticiper

Les promos sur l’assurance auto, c’est pas qu’un mythe publicitaire. Plusieurs périodes clés existent pour rafler le jackpot :

- Fin d’année civile (octobre-décembre) : beaucoup d’assureurs déstockent leurs offres avec des réductions massives.

- Black Friday et rentrée : campagnes flash sur frais offerts ou réduction premier mois.

- Moments où votre bonus grimpe (baisse du malus) : renégociez systématiquement au moment où votre coefficient change.

- Changement de véhicule ou déménagement : parfait pour refaire jouer la concurrence.

- Pensez aussi aux offres pro Assurance voiture de société : Obligations légales et meilleures options pour maximiser les économies si besoin pro !

À retenir : Restez aux aguets, changez SANS état d’âme au bon moment… parce que personne ne viendra spontanément vous offrir mieux sans que vous réclamiez. C’est comme ça que jouent les vrais gagnants du secteur.

Trouver la formule qui vous correspond

« On est là pour les vrais trucs : ne vous laissez pas balloter par les promesses creuses des assureurs ! »

Arrêtez de croire que le contrat d’assurance parfait tombe du ciel. Pour vraiment protéger vos arrières, il faut lire chaque clause (surtout les exclusions et franchises), négocier comme jamais (aucun assureur ne propose spontanément la meilleure offre) et ajuster chaque garantie à VOTRE profil. Si une ligne du contrat n’est pas claire, exigez une explication écrite. Le secret ? Refuser toute solution standardisée et challenger régulièrement votre agent – sinon, c’est votre portefeuille qui ramasse ! Un conseil efficace vaut mille pubs d’assureur – faites-en bon usage.